Открыв депозит в Сбербанке, можно наслаждаться пассивным доходом каждый месяц. Пользователи воспринимают Сбербанк как коммерческую организацию, получающую прибыль со своих вкладчиков. Частично это так и есть, но клиентам предоставляется возможность получить доход от сотрудничества с банковской организации. Есть разнообразные варианты пассивного заработка на Сбербанке, рассмотрим самые распространенные и работающие варианты. Помещая денежные средства под проценты в банковское учреждение, хочется получить высокий процент дохода. На данный момент открыть депозит возможно и без личного присутствия в отделении банка. Достаточно заключить договор онлайн. Существует несколько активных предложений Сбербанка по вкладам.

Содержание материала

- Что нужно, чтобы начать зарабатывать в 2019

- Виды вкладов от Сбербанка в 2019

- Получаем выгоду с банковских карт Сбербанк

- Выгода, предоставляемая картами Сбербанка

- Зарабатываем на кредитной карте

- Начинаем зарабатывать на карте

- Получаем доход на вкладах Альфа банка

- Получаем дополнительную прибыль на вкладах банка Тинькофф

- Выбираем лучшие предложения от банков в 2019

- Открываем вклады правильно

Что нужно, чтобы начать зарабатывать в 2019

Первоначально, нужно получить карту банка, став его клиентом. Не имеет значение, какого рода пластик у вас в наличии: кредитный или дебетовый. Зарегистрируйтесь в системе, это возможно сделать двумя способами: с помощью представителя банка или собственными силами.

Чтобы не иметь ограничений к профилю, подключите услугу мобильный банк. Вы будете получать пароли для беспрепятственного входа в систему, действующие непродолжительный промежуток времени.

Теперь у вас появился доступ к интернет-банкингу, а, значит, и возможность заработать.

Чтобы получать доход с вложений, изучите существующие варианты и выбирайте тот, который в полной мере удовлетворяет ваши запросы.

Виды вкладов от Сбербанка в 2019

Предложения банка для вкладчиков – различные. Открыв вклад в Сбербанке, вы получаете пассивный доход, ваш счет будет увеличиваться ежемесячно, а вот на какую сумму – зависит от вашего выбора. Изучите варианты и находите лучшее для себя.

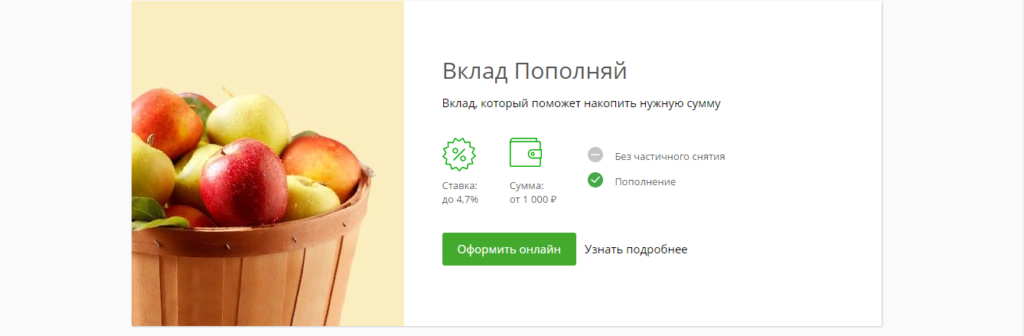

Пополняй Онлайн

Данный вариант позволяет пополнять счет через интернет каждый месяц или один раз в год, к примеру.

Процент с вложений будет начисляться на вклад или карточку. Оформляя договор, сотрудник банка оговорит с вами этот вопрос.

Процентное начисление на депозит выглядит привлекательно. Например, вы окрыли вклад Пополняй Онлайн на три месяца на сумму десять тысяч рублей. Спустя три месяца вы имеете уже не десять тысяч, а десять тысяч и двести пятьдесят один рубль сверху.

Можно делать вклад на любой другой срок. Если оформлять на год и более, процент с вклада будет выше, а ежемесячные выплаты – более приятными.

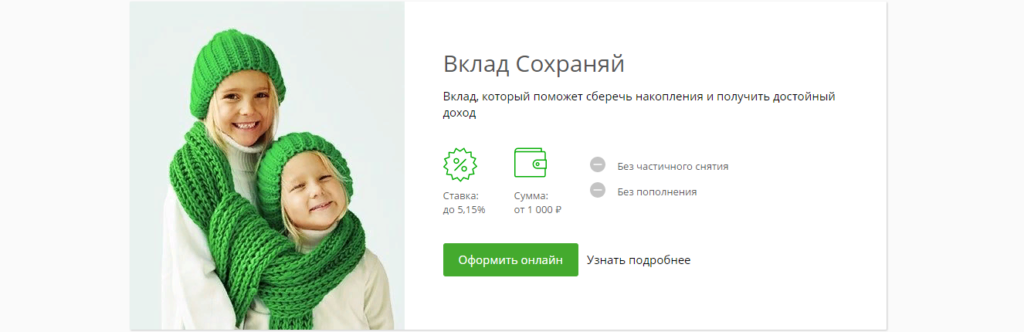

Сохраняй Онлайн

Вклад Сохраняй Онлайн имеет сходные условия со вкладом Пополняй, но процент чуть выше. За три месяца вкладчик получит двести пятьдесят семь рублей с десяти вложенных тысяч. Но если вложить в депозит сто тысяч, прибыль будет составлять более девяти тысяч.

Это уже заметный доход, который позволит решить многие финансовые потребности, такие, как оплата квартиры, мобильной связи и мелкие покупки. Для пассивного дохода это более чем хорошо.

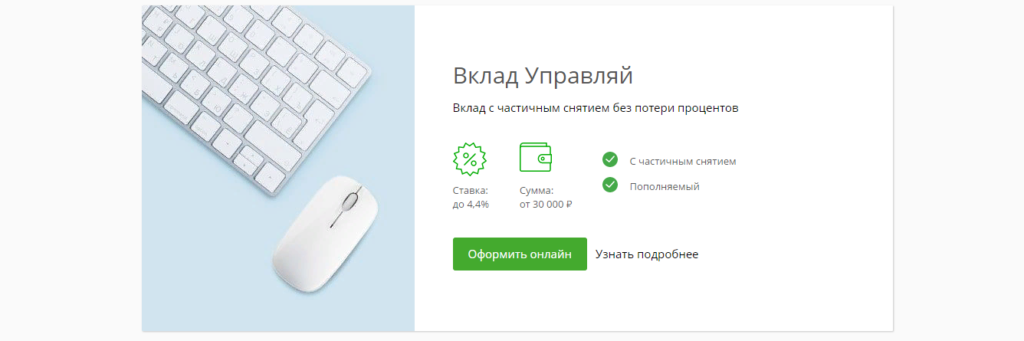

Управляй Онлайн

Данный вклад удобен тем, что можно снимать некоторую сумму и при этом установить минимальный объем средств, который должен находиться на балансе.

Представим, вы вкладываете пятьдесят тысяч рублей на депозит и устанавливаете неснижаемый остаток в размере тридцати тысячи рублей. За девяносто дней пассивный доход составит одну тысячу двести рублей.

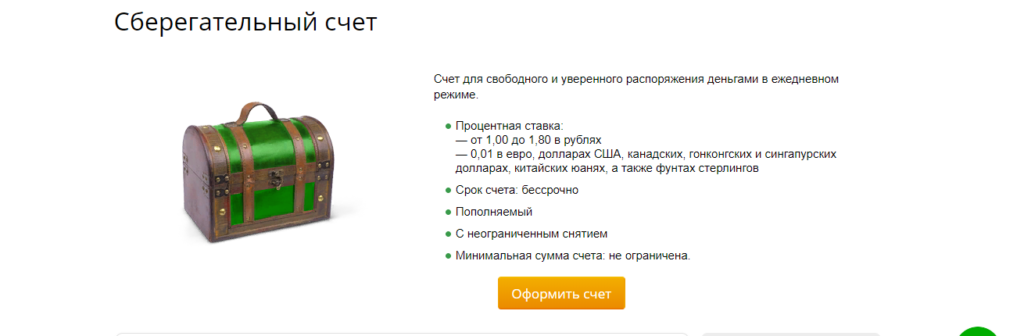

Сберегательный счет

Базовая ставка вклада – 1, 2%. То есть, оформив депозит на сто тысяч рублей на год, вы в итоге получите на одну тысячу двести рублей больше. Средний доход за месяц будет составлять около ста рублей. Счет бессрочный, пополняемый и не имеет ограничений по снятию.

Есть и другие вклады, такие как Социальный, Подари жизнь и подобные.

Сбербанком разработано большое количество вкладов с самыми разными условиями, суммами, процентными ставками и сроками. Привлекательно то, что даже имея всего тысячу рублей, возможно стать вкладчиком Сбербанка. Но получить дополнительные денежные вливания в прямом смысле слова не получится. Сбербанк преимущественно сориентирован на сотрудничество с солидными клиентами и работу с крупными вкладами. Размер процентов часто зависит от срока размещения вклада.

Получаем выгоду с банковских карт Сбербанк

Важно выбрать лучший вариант среди существующего разнообразия карт, потому что не все они имеют одинаковые возможности.

| Карта | Особенности пластика |

| Моментальная | Является не именной, оформляется в кратчайшие сроки. Есть некоторые ограничения по использованию в сети или за рубежом. |

| Виртуальная | Подключается к всем существующим платежным интернет-системам. Сфера деятельности – преимущественно в интернете. |

| Молодежная | Упрощенный вариант карты для подростков и молодежи. Лимит по возрасту – от 27 лет. |

| Социальная | Преимущественно используются пенсионерами. Отличаются высоким накопительным процентом. |

| Классическая | Имеет широкие возможности. Работает в онлайн и офлайн магазинах. |

| Классическая бесконтактная | Оснащена чипом. Операции проводятся путем прикладывания пластика к считывающему устройству. |

| Золотая | Вип-карточка с привилегиями в виде скидок и акционных предложений. |

| Премиальная Виза Премьер | Активно применяется при оплате онлайн-покупок. Дает большие скидки за покупки и оплату билетов. |

| Подари жизнь | Для неравнодушных людей с активной жизненной позицией. Имеет широкий функционал. |

| Аэрофлот: Классик и Голд | Предназначены для путешественников. Позволяют получать бонусы и скидки за «мили». |

Как получить выгоду на картах и заработать? В прямом смысле слова это не получится: речь идет об экономии, что не менее выгодно.

Выгода, предоставляемая картами Сбербанка

- Получая

кредит в Сбербанке, можно рассчитывать на такие приятные моменты:

использование льготного периода, когда вы можете расплачиваться картой беспроцентно, то есть без переплаты. Получается, что вернуть необходимо ровно столько, сколько было взято. Теперь не нужно занимать деньги, можно взять сумму и погасить долг в льготный период. - Бонусная программа «Спасибо». За покупки с помощью карты начисляются бонусы. Размер – полпроцента за покупки с потраченного. Все накопления обмениваются на скидки у партнеров. Это позволяет сэкономить на покупках.

- Карта Аэрофлот дает возможность значительной экономии на стоимости билетов для путешественников. Нередко можно приобрести билет бесплатно.

- Можно подключить услугу «Копилка» и получать денежные бонусы (проценты) за свой вклад.

- Подключив карту Моментум, вы получаете возможность обслуживаться бесплатно.

- Зарегистрировавшись в системе «Сбербанк онлайн», вы можете открыть вклад на максимально выгодных условиях.

Возможно, заработать на карте Сбербанка проблематично, но получить выгоду – вполне реально.

Зарабатываем на кредитной карте

Стоит перестать воспринимать карту, как шанс перехватить до зарплаты. Учимся зарабатывать на ней, получая прибыль.

Люди, который научились получать от кредитки максимум, советуют запомнить пять основных шагов к успеху:

- выбрать свою карту;

- отложить необходимое количество денег на расходы;

- контролировать сроки льготного периода;

- найти варианты покрытия долга в этот период.

Начинаем зарабатывать на карте

Получать прибыль на кредитке несложно. Преимущество метода в том, что не нужно менять свои привычки и график. Наибольшая трудность – выбор правильной, наиболее подходящей карты.

Правильная = удобная. Это пластик, который идеально подойдет к вашим предпочтениям. Финансовым учреждениям выгодно, чтобы клиент рассчитывается пластиком. Банк получает комиссию с торговых точек за эти действия покупателей. Ряд банков делится доходом в виде кэшбэка с клиентом.

Важнейшее правило – не оплачивать банку сверх полученной суммы. Чтобы сделать именно так, заранее определите необходимую сумму на расходы. Ее лучше держать отдельно, на пластике или наличкой.

Еще одно правило получить выгоду – следить за льготным периодом. В этот промежуток времени вы можете активно использовать карту для своих нужд. Через определенный период времени возвращайте деньги на счет из отложенных.

Рекомендация: гасите задолженность не в крайний срок, а за несколько суток до окончания термина. Может случиться так, что деньги не успеют зачислиться на счет и у вас будет несвоевременное закрытие периода и задолженность.

Алгоритм заработка

Чтобы карта приносила доход, важно:

- Расходовать с карточки только те средства, которые уже есть в наличии. Полученную зарплату можно отложить на депозит.

- Задолженность по карте гасите заранее. Предварительно уточните сроки зачисления платежей. Возьмите за привычку во избежание форс-мажорных обстоятельств делать это за некоторый период до окончания льготного термина.

- Настройте напоминалку о сроках погашения кредита. Не нужно надеяться только на собственную память. Установите необходимую функцию в телефоне. Нередко банк сам напоминает об окончании термина, но лучше самостоятельно контролировать сроки.

- Полученный кэшбэк лучше всего откладывать на отдельный депозит. Это даст возможность не только фиксировать размер дохода, но и приумножать его.

Получаем доход на вкладах Альфа банка

Если говорить о получении прибыли на банковских вкладах, нельзя не упомянуть о депозитах Альфа Банка. Получить выгодные процентные ставки по разным валютам со вкладов можно в отделениях банковского учреждения или онлайн.

На момент обзора существует пять привлекательных вкладов, которые предоставляют неплохие возможности для клиентов-вкладчиков.

Накопительный Альфа-счет

Основными преимуществами вклада считают:

- Неплохой процент – до восьми процентов годовых.

- Капитализация процентов каждый месяц.

- Возможность пополнять счет произвольное количество раз.

- Снятие средств без потери процентов.

- Процентное начисление каждый календарный месяц.

- Возможность управлять депозитом в мобильном приложении.

- Валюта – российский рубль.

Процентная ставка зависима от рейтинга клиента и термина действия вклада.

- С первого месяца – семь процентов.

- С третьего месяца – пять процентов.

- С шестого месяца – пять с половиной процентов.

- С двенадцатого месяца – семь процентов.

Чтобы получить карту без посещения отделения банка, воспользуйтесь возможностью заказать пластик курьерской доставкой.

Большой куш

Депозит имеет такие особенности:

- Валюта – российский рубль.

- Процентная ставка – чуть больше восьми процентов.

- Депозит работает без снятия и пополнения.

- Выплата процентов производится каждый месяц.

- Капитализация проводится по запросу клиента.

- Термин действия – от одного до трех лет.

- Есть возможность открыть с помощью мобильного приложения.

Процентная ставка зависит от продолжительности периода размещения депозита и колеблется в районе семи – восьми процентов.

Минимально возможная сумма вклада – пятьдесят тысяч рублей.

Победа Плюс

Вклад дает очень неплохой доход. Особенностями карты являются:

- Процент с депозита – до восьми процентов.

- Размер зависит от основных особенностей карты.

- Размер вклада – от десяти тысяч. В долларах или евро – пятьсот.

- Термин вклада – от трех месяцев до трех лет.

- Клиент выбирает вариант начисления процента.

- Можно автоматически продлить срок.

- Оформить депозит возможно с помощью посещения банковского отделения или используя мобильное приложение.

Существует несколько категорий карт Эконом, Комфорт, Максимум, Альфа Приват.

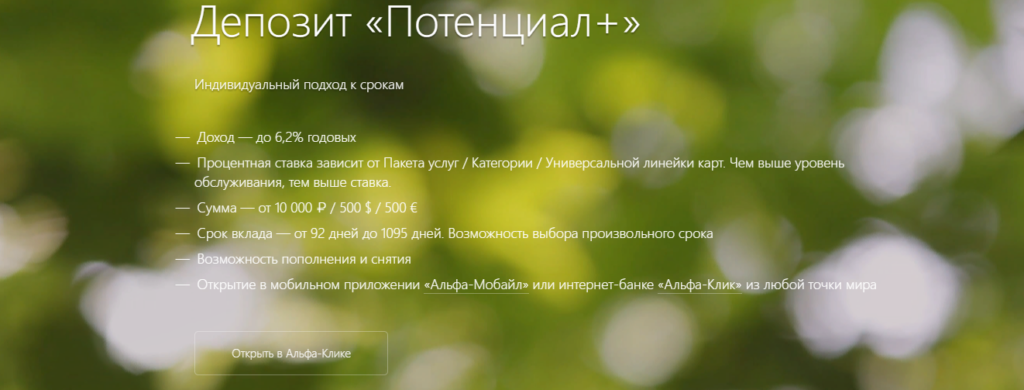

Потенциал Плюс

Вклад имеет некоторые отличие от упомянутых и характеризуется такими особенностями:

- до шести процентов годовых;

- размер процентной ставки связан с условиями пакета услуг и категорией карты;

- срок может выбираться по усмотрению клиента от трех месяцев до одной тысячи девяноста пяти дней;

- можно производить пополнения и снятие;

- открывается депозит в банке или онлайн.

Премьер Плюс

Особенность данного депозита в том, что чем большее количество средств лежит на счету, тем значительнее процентный доход.

- процентный размер годовых – до 6,7;

- размер зависит от категории пластиковой карты;

- термин вклада – от трех до двенадцати месяцев;

- пластик можно пополнять при необходимости;

- увеличивающийся процент.

Минимальный размер пополнения – от пяти тысячи рублей или двухсот евро (долларов). Автопродление не предусмотрено, есть капитализация процентов.

Получаем дополнительную прибыль на вкладах банка Тинькофф

Банк Тинькофф предоставляет своим клиентам возможность получать прибыль с вкладов по процентной ставке от пяти до семи процентов годовых. Рассмотрим варианты более подробно.

Накопительный счет

Возможно работать с тремя валютами: российским рублем (процент прибыли — пять процентов), долларами США и евро (0,1 % соответственно).

Накопительные счета созданы для накопления денег на определенные нужды и поставленные цели.

Открывать вклады разрешается только онлайн клиентам банка Тинькофф, имеющим карты учреждения. Деньги можно снимать или вносить на карту в период действия вклада.

Преимущества вкладов Тинькофф

Когда у человека есть средства, они не должны лежать под матрасом. Деньги должны приносить деньги, постоянно работая. Для получения пассивного дохода необходимо остановиться на одном из существующих вариантов вклада Тинькофф.

Имея вклад, помните:

- его нужно пополнять, чтобы поднять доходность;

- проценты переводите на другую карту или вклад;

- чтобы получить часть денег, не обязательно ждать окончания срока;

- накопления можно делать в любой валюте или во всех одновременно;

- значительная часть вкладов, до определенной суммы, застрахована в системе страхования вкладов государством.

Пополнить вклад возможно любым удобным способом: по реквизитам, с другой карты банка, в банкоматах.

Мультивалютость вклада позволяет не рисковать деньгами в случае падения курса или волнений на мировом рынке.

Выбираем лучшие предложения от банков в 2019

Разобраться во всем разнообразии предложений очень непросто, особенно человеку далекому от финансовой системы. Чтобы облегчить работу по отбору лучшего банка с наиболее выгодным предложением, воспользуйтесь сервисом – помощником в вопросе.

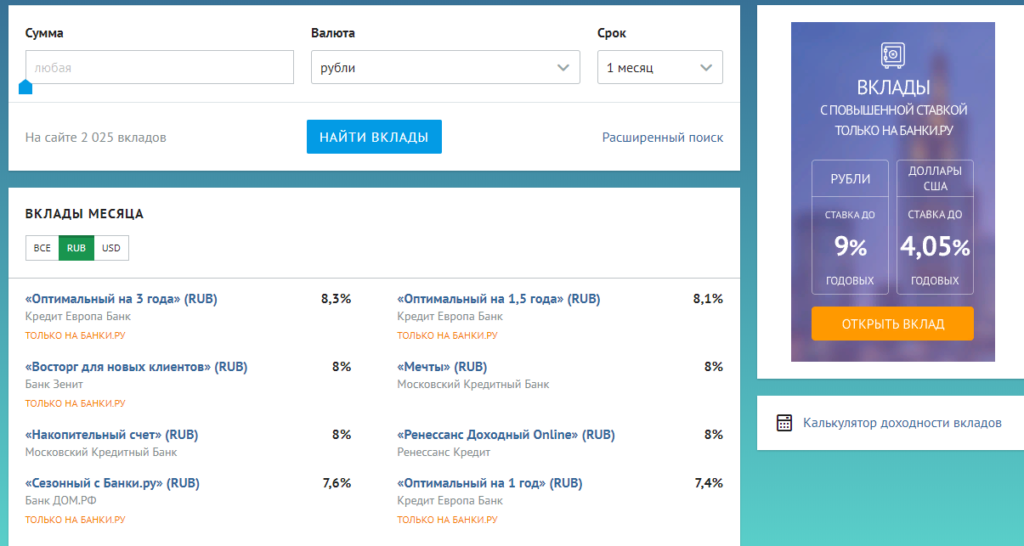

На сайте https://www.banki.ru/products/deposits/ представлен очень удобная таблица, которая поможет сузить поиски, исходя из заданных критериев.

Заполните графы:

- сумма, которую вы хотели бы инвестировать;

- валюта вклада;

- термин действия депозита.

На момент обзора существовало более двух тысяч вариантов. Кроме этого, представлены вклады месяца по всем валютам, а также основным — в отдельности. На ресурсе систематизирована подробная и исчерпывающая информация по наиболее популярным вкладам:

- наименование банка;

- процентная ставка;

- минимально допустимая сумма вклада;

- термин действия депозита.

Открываем вклады правильно

Чтобы получить максимум прибыли, важно разобраться в некоторых очень важных вопросах.

Валютный или рублевый вклад?

Преимущественно, рядовой житель страны ориентирован на рубль. По этой причине, наиболее рациональным решением считается инвестирование рубля. При падении курса, ставки по рублевым вкладам будут повышаться. Этот период важно «поймать». Валютный вклад, напротив, считается не очень стабильным вариантом. При укреплении рублевой позиции вклады из евро или доллара потеряют тот смысл, который в них вкладывался.

Эксперты советуют отдавать предпочтение рублевым вложениям.

Срочный вклад или до востребования?

Все депозиты делятся на эти два типа. Вклады до востребования дают возможность вернуть средства при возникновении необходимости. Но процентные ставки по такого рода вложениям не очень высокие. Депозиты с фиксированной датой оформляются на конкретный термин. Вкладчик не может забрать деньги в любой момент, иначе потеряет начисленные проценты. Преимущественно, срочный депозит размещается на полгода или год.

Продолжительные по времени вклады дают пользователю максимальный доход, поэтому эксперты рекомендуют выбирать срочный вклад на двенадцать месяцев.

Пополняемый или не пополняемый?

Не пополняемый вклад запрещает любые действия по пополнению или снятию налички. Именно по такому варианту банками предлагаются более выгодные условия. Пополняемые вклады могут дополнительно наполняться деньгами. Но эксперты рекомендуют отдавать предпочтение не пополняемым вариантам.

Выбрать банк и вариант депозита – самое важное условия для получения прибыли и приумножения своего дохода. При выборе варианта депозита учитывайте три самые главные составляющие: размер вносимой денежной суммы, надежность банка и размер процентов. Если правильно совместить основные моменты, можно не только грамотно разместить деньги, но и получать с этого прибыль.